绿茶终于“上岸”!资本对餐饮的态度变了

作者 | 餐饮老板内参 内参君

四年五递表,

执着上市背后的增长焦虑

终于等到今天!

2025 年 5 月 16 日,绿茶集团今日成功在港交所主板上市。距离绿茶餐厅向港交所第一次递交上市申请,已经过去了 4 年时间。

绿茶集团上市首日的开盘价为 7.19 港元 / 股,不过随后跌破了发行价,收盘价为 6.29 港元 / 股,跌幅为 12.52%。

如今,绿茶已经开出了 489 家餐厅,覆盖中国内地 21 个省份、四个直辖市及两个自治区,以及香港特别行政区。

招股书也披露了最新的开店目标,绿茶于 2024 年开设了 120 家新餐厅,并计划于 2025 年、2026 年及 2027 年分别开设 150 家、200 家及 213 家新餐厅。

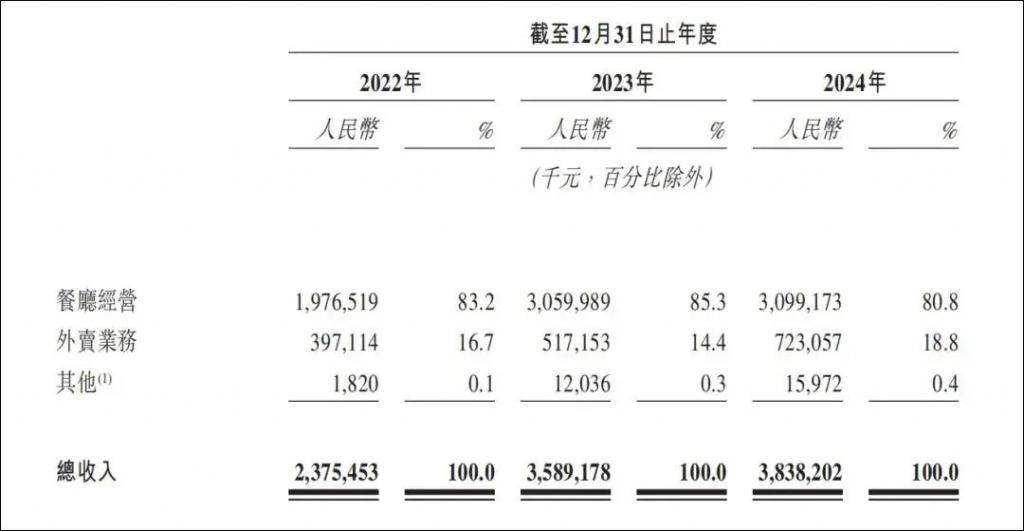

从近三年的营收数据看,绿茶餐厅收入逐年上升。招股书显示,2022 年至 2024 年,绿茶集团的收入分别约为 23.75 亿元、35.89 亿元、38.38 亿元;同期,其净利润分别约为 0.17 亿元、2.96 亿元、3.50 亿元。其数据的增长,主要得益于 " 猛猛开店 ",比如在 2024 年就新开了 120 家店,占现在总门店数将近 1/4。

但从翻台率等数据看,整体情况并不乐观。

此前,绿茶餐厅的联合创始人王勤松在接受媒体采访时曾表示:" 绿茶餐厅的翻台率有自己的下限和上限:在保证厨师、员工正常工作状态下,一天翻台率 4 次是下限,7 次是上限,这样既能保证餐厅盈利又能保证顾客体验不会下降。"

其招股书直接敲响了警钟,近三年绿茶 " 上座率 " 连续下滑,2024 年翻台率下跌至 3 次 / 日。餐厅的运营压力,已经不容小觑。

绿茶 " 一波五折 " 的上市史

上市四年,世事变迁。绿茶餐厅可以说是最执着的上市选手。

起点是 2021 年 3 月,绿茶集团首次向港交所递交招股书," 流动负债总额 " 错写成 " 流动资产总额 ",因财务数据乌龙未能如愿。同年 9 月,招股书失效。

随后的 2021 年 10 月,2022 年 4 月,2024 年 6 月绿茶集团又相继递交了 3 次招股书,却一再折戟。

直到 2024 年 12 月,绿茶集团第五次递交了招股书,并于 2025 年 4 月通过港交所聆讯。今年 5 月 8 日,绿茶集团开启招股,并于 5 月 16 日成功登录港交所。

4 年 5 次递表,绿茶终于敲好了港交所大门。但如今,餐饮环境已然大变换,上市与 " 救市 " 本该早早开启。

招股书曾提到,绿茶集团计划在 2024 年至 2027 年间新开 675 家门店,这个数字将推动绿茶进入千店品牌的行列。

但直到 2024 年底,全国门店数才艰难攀升至 465 家,新店 105 家,有 83 家是近乎年底开业的,像极了打工人到了 deadline,疯狂赶工的样子。绿茶集团的扩张蓝图,并未如愿展开。

以直营为主的绿茶集团扛着巨大的成本压力,人力、租金成本都居高不下。再加上绿茶的 SKU 有 100 多种,其原材料成本及效率都很难往下压。

种种压力之下,近年来绿茶集团的利润忽上忽下,惊险异常,2020 年亏损 5526 万元,2022 年暴跌至 1657 万元,2023 年又回到了 2.96 亿元。

更为重要的是曾经的网红菜品消费者渐渐不买单了。绿茶餐厅曾靠面包诱惑、绿茶烤鸡打下一片天,如今面包没有诱惑了,烤鸡还被消费者吐槽是预制。2024 年,绿茶新品贡献率不足 15%,不知是底盘够稳,还是创新力度不够。

增长的中式餐厅,

" 困在过去 " 的杭帮菜

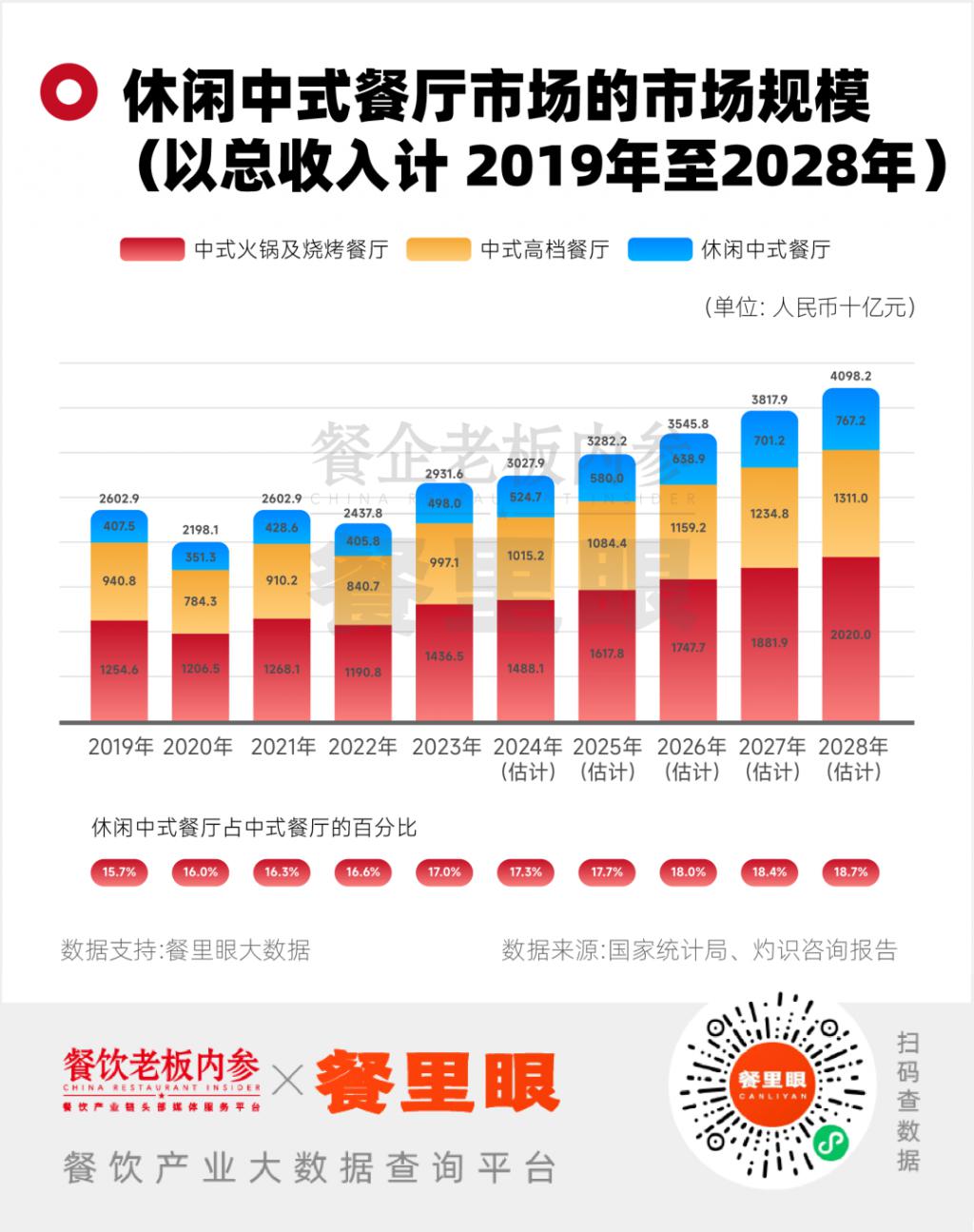

根据灼识咨询报告,2024 年,在中国内地休闲中式餐厅品牌中,绿茶按餐厅数目计排名第三,按收入计排名第四,但市场份额仅为 0.7%。

大盘数据上看,无论是中式餐厅还是休闲中式餐厅,走在逐年走高。灼识咨询报告显示,国内中式餐厅市场总收入在 2023 年达到 29316 亿元,预计在 2025 年达到 32822 亿元。

但,中式餐厅的集中度很低。在 2023 年,前五大品牌约占休闲中式餐厅市场总收入的 4.0%。

绿茶身后,是持续发力的湘菜品牌,如兰湘子、费大厨,再之后还有新崛起的一大批江西小炒品牌。

10 多年前,绿茶餐厅连同外婆家、新白鹿、弄堂里、老头儿油爆虾,占据着各大商场的黄金地段,开启着浙江餐饮的辉煌时代。但 10 年过去了,这个赛道已经发生了翻天覆地的变化。

可以预想的是,如果没有更具吸引力的产品持续发力,绿茶休闲中餐第四的位置可能保不住了。

4 年时间,绿茶所面对的餐饮环境也变了,似乎也错过了 " 跑马圈地 " 的时期,从规模竞赛到品质竞跑,绿茶所面对的挑战更多了,未来 3 年每年 150 多家的开业计划,不知会不会重蹈覆辙,像 2024 年年末一样," 疯狂赶工 "。

餐饮上市潮背后,

资本市场逻辑变了

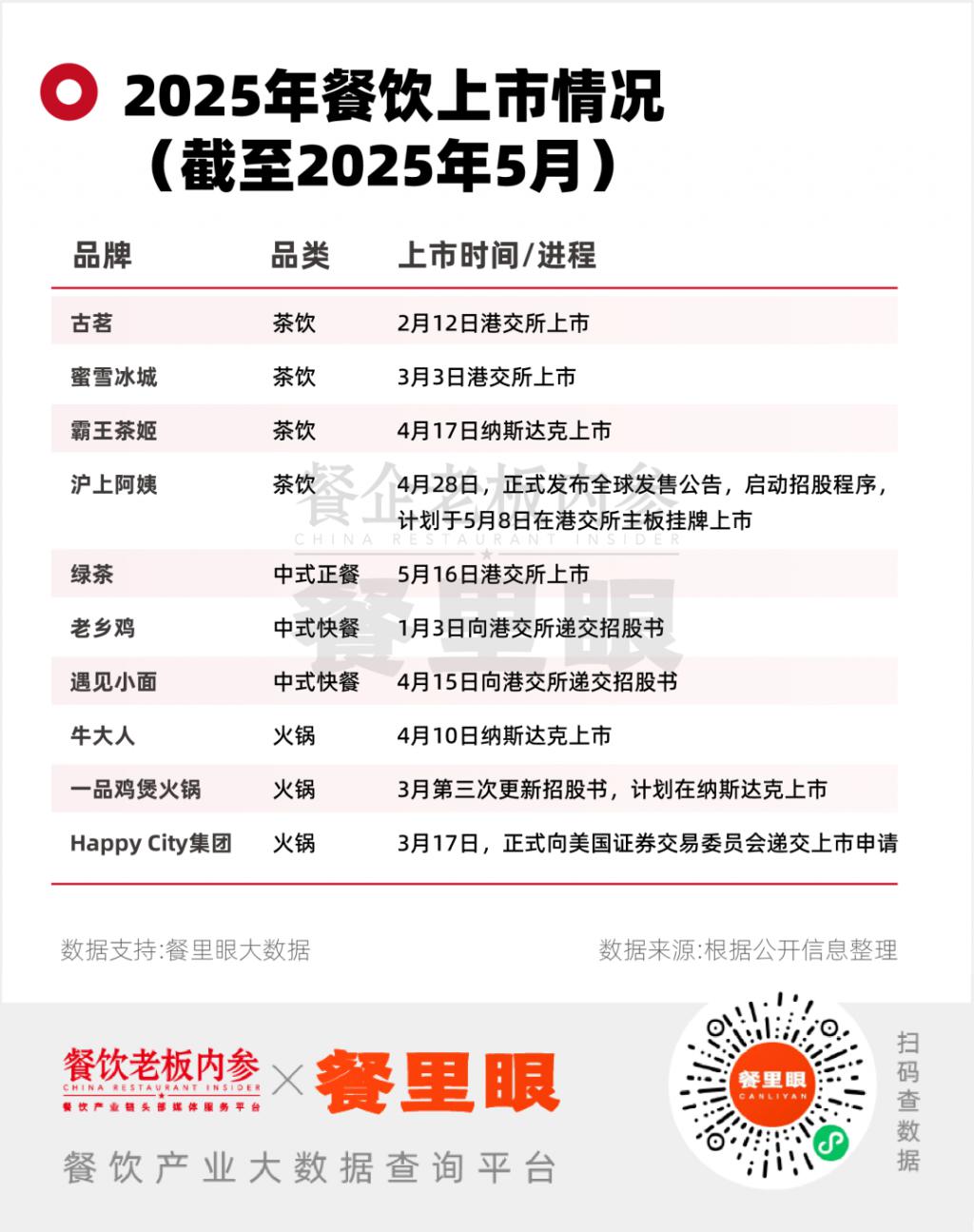

最近半年,除了绿茶餐厅,还有小菜园、蜜雪冰城、古茗、沪上阿姨、霸王茶姬等企业相继上市遇见小面、老乡鸡也在筹备港股 IPO。

餐饮行业迎来了一波轰轰烈烈的上市热潮。

业内人士表示,这次的餐饮上市热潮很大的功劳来自于蜜雪冰城。

今年蜜雪冰城刷新了港股 " 冻资 " 纪录,成为港股新一代 " 冻资王 "。上市后,蜜雪冰城的股价更是一路飙升,截至发稿日,总市值 1803 亿港元,已经超过了海底捞和百胜中国。

蜜雪冰城把餐饮市值的天花板打上去了,也让更多的餐饮品牌看到了希望。

此外,这轮上市潮,某种程度上也是 2021 年前后餐饮投资热潮的延续和结果。

2021 年,餐饮行业在一级市场的热度空前火热,全年共发生 178 笔投融资事件,披露交易金额超 210 亿元。从绿茶餐厅的融资史来看,在相近的几年也发生了一笔融资事件—— 2017 年获合众集团 7063 万美元投资,估值 2.35 亿美元,用于供应链升级与区域扩张。

如今,这些企业面临投资机构的资金退出压力,上市成为必然之举。

再加之, 受政策、市场等综合因素影响,近期港股复苏明显。万联证券投资顾问屈放分析:" 港股经过近一年的反弹,目前市场关注度、估值均有提升,此时融资可以获取更高的估值和融得更多的资金。" 因此,许多餐饮企业都瞄准了时机在港股上市。

随着这一轮上市潮的进程推进,餐饮投资将彻底告别 " 广撒网式 " 投资模式,开启 " 精耕细作 " 的时代。

番茄资本创始人卿永在接受《经济观察报》采访时表示:" 中国餐饮投资进入了新阶段。未来,中国餐饮投资市场很可能会延续这种审慎理性的估值体系,那些能够持续产生稳定现金流并保持合理增长的企业,将继续获得与其基本面相匹配的估值水平。"

结语

从 2010 年代的 " 商场餐饮黄金时代 " 到 2020 年代的 " 资本化浪潮 " 到今天的 " 品质长周期 ",绿茶餐厅的上市之路见证了中式餐饮行业的十年变迁。

当 " 网红滤镜 " 逐渐褪去,摆在绿茶面前的,不仅是资本市场的考验,更是一场关于规模与质量,品牌焕新与老化的深度博弈。在竞争白热化的餐饮赛道,真正的挑战,永远始于敲钟之后。